Qu’est-ce que la réforme de la facturation électronique ?

La facture est un document commercial, juridique et fiscal qui atteste la vente d’un bien et/ou d’un service. Ce document « facture » peut actuellement être accepté par le destinataire sous tout type de support (comme le papier). Toutefois, avec l'arrivée du numérique est apparue la facture électronique. En France, depuis 2013, toutes les formes de factures électroniques (word, excel, pdf etc.) sont admises à condition de mettre en place des contrôles documentés et permanents (comme la Piste d’Audit Fiable). Toutefois, la définition de la facture électronique évolue avec le temps et le cadre législatif.

Après juillet 2024, une facture PDF ne sera plus une facture électronique conforme acceptée par la DGFIP, elle devra être convertie dans un format normé. La facture électronique va donc se généraliser et le papier progressivement disparaître. Le décret et l’arrêté du 7 octobre 2022 sont venus apporter des précisions relatives aux modalités pratiques de mise en œuvre de la réforme.

Contexte de la réforme de la facturation électronique

La volonté de dématérialisation des factures ne concerne pas seulement la France, elle est souhaitée par de nombreux Etats sur la planète. Les premières réformes ont commencé dans les pays d’Amérique latine et d’Europe. Au départ, la démarche vise à mieux lutter contre la fraude à la TVA. Les États rendent donc obligatoires les factures électroniques qui sont plus faciles à contrôler notamment quand l’État centralise les données dématérialisées en temps réel et encadre les pratiques.

La perte des recettes TVA en France est une des raisons de la réforme, au même titre que la recherche d’économie et d'efficacité pour les entreprises.

Pourquoi cette réforme est une nécessité pour le gouvernement ?

C’est une nécessité pour mieux lutter contre la fraude TVA (gap TVA) évalué à plus de 12 milliards. C’est une nécessité afin de faire des économies, car il est moins cher pour les entreprises et l’État de stocker des fichiers que du papier. L’automatisation des documents numériques est aussi un bénéfice de cette réforme pour simplifier les process de l'administration et des entreprises.

L’État souhaite casser dans l’œuf des mécanismes comme les fausses factures, la TVA déduite sur des opérations fictives. Il veut également mieux connaître au fil de l’eau et en temps réel la situation de l’économie pour être plus efficace dans sa politique économique et fiscale.

Quelles sont les obligations légales à venir ?

La réforme rend obligatoire 👇

- ✅ l'envoi des factures via des PDP (plateformes de dématérialisations partenaires), des OD (opérateurs de dématérialisation) ou via la plateforme publique de facturation Chorus Pro.

- ✅ la transmission factures selon un format défini et normé (UBL, CII, Lisible+XML comme le format Factur-X).

- ✅ la transmission périodiquement, en fonction de la taille d’entreprise, de ses données de e-reporting.

Entreprises ? Cabinets d’Expertise Comptable ? Prenez rendez-vous avec notre équipe dès maintenant pour être sûr d’être dans les clous !

Il s’agit d'un portail publique actuellement chargé des transactions dites B2G (c’est-à-dire les factures à destination du secteur public). Cela représente environ 200 millions de factures par an qui transite sur la plateforme.

Dès 2024, Chorus Pro endossera le rôle de PPF : plateforme publique de facturation. Toutes les factures du B2B domestiques (entre entreprises françaises) transiteront alors obligatoirement via cette plateforme. La volumétrie sera alors de 2,5 milliards de factures par an.

Il faudra aussi compter les données du e-reporting qui seront centralisées sur ce portail.

Techniquement, qu’est-ce qu’une facture électronique ?

C'est un document standard en format structuré accompagné d’un lisible.

Autrement dit, c'est un document lisible pour un humain + un fichier informatique. Par exemple, le format Factur-X (format adopté par Evoliz) comporte un document PDF + un fichier XML.

Quelle différence avec une version excel/pdf ?

Les factures en format Excel, Word ou PDF sont des documents certes dématérialisés, mais ce ne sont pas des documents dans un format dit structuré (comme XML, UBL, CII…) donc les données ne sont pas lisibles informatiquement et ne peuvent pas être exploitées sous forme automatisée.

Qu’est ce que le « e-reporting » ?

Le "e-reporting" est l'action de reporter à l'Etat les données non connues par la facturation électronique. Trois type de données sont visées :

- les données B2C (pour les ventes auprès des particuliers) avec les opérations d’encaissement. Ces informations seront issues des logiciels dits de caisse. La fréquence sera au maximum de trois remontées par mois (tous les 10 jours) pour des entreprises relevant d’un régime de TVA, dit au réel normal. En fonction du chiffre d’affaires la fréquence sera adaptée.

- les données B2B internationales (pour les opérations entre entreprises non domiciliées en France).

- les données relatives aux statuts des factures (à payer, payée…)

Quels sont les avantages de cette réforme ?

- Faciliter à terme le pré-remplissage des déclarations de TVA 📝

L’avenir sera la déclaration de TVA pré-remplie sur la base des données des factures et des données du e-reporting. L’intégralité du chiffre d’affaires (ventes) sera connu pour les opérations dites B2B (entre professionnels), le chiffre d’affaires B2C sera également appréhendé via le e-reporting des opérations avec les particuliers et les non assujettis à la TVA. Enfin les statuts de paiement qui seront collectés par les plateformes permettront de déterminer l’exigibilité de la TVA pour les services et les acomptes et donc la naissance du droit à déduction.

Cela sera une formidable simplification pour le redevable qui n’aura plus qu’à valider le pré-remplissage, comme ce qui existe actuellement pour la déclaration des revenus.

- Connaître en temps réel l’activité de l’entreprise (meilleure pilotage du gouvernement) 📈

La transmission des factures en temps réel sera quelque chose de tout à fait nouveau. Avant l’Administration ne pouvait se fonder que sur des données a posteriori lors des échéances déclaratives (par exemple la déclaration mensuelle de TVA). De plus, elle n’avait pas une connaissance détaillée des opérations mais seulement des montants globaux du Chiffre d’affaires. Cette nouvelle connaissance au fil de l'eau et sur des données individualisées entre opérateurs sera une source importante pour comprendre l’économie, l’activité de chaque entreprise, de chaque secteur, de chaque zone géographique...

- Identifier et éviter la fraude à la TVA 🔎

Ces nouvelles connaissances en temps réel permettront de détecter plus facilement des opérations à risque, des opérations douteuses. Elles rendront possible l'intervention bien en amont du développement des fraudes, afin de casser des circuits frauduleux qui se mettent en place. Enfin, de nouveaux algorithmes pourront être développés sur la base de ces connaissances afin de traquer la fraude au plus près.

- Alléger la charge administrative et diminuer les délais de paiement 🧘

Pour les entreprises, l’automatisation et la dématérialisation devraient induire des allègements de charge administrative. Outre celle relative au pré-remplissage des déclarations de TVA, il convient de penser également à l’archivage par la plateforme publique des factures et des données ce qui représente une charge en moins pour de nombreuses entreprises.

De plus, l'envoi et la réception des factures via la plateforme Chorus Pro rendra les échanges plus efficaces et tentera donc d'améliorer les délais de paiement.

Quel est le calendrier de déploiement de la réforme ?

Le gouvernement français a redéfini le calendrier de la réforme de la facturation électronique. Voici ce qui change 👉

1er septembre 2026 : Les grandes entreprises et les ETI devront émettre des factures électroniques, et toutes les entreprises devront être en mesure de les recevoir.

1er septembre 2027 : Cette obligation d'émission s'étendra aux TPE-PME et microentreprises. L'e-reporting suivra le même calendrier.

|

Type d’entreprise |

Obligation d'émission |

Obligation de réception |

|---|---|---|

|

Grandes entreprises |

1er septembre 2026 |

1er septembre 2026 |

|

Entreprises de taille intermédiaire (ETI) |

1er septembre 2026 |

1er septembre 2026 |

|

TPE et micro entreprises |

1er septembre 2027 |

1er septembre 2026 |

A savoir que ces dates sont des échéances n'empêchant pas chaque entreprise d'anticiper la réforme et s'équiper au plus tôt.

"La taille de l’entreprise est appréciée selon les critères définis à l’article 51 de la loi n°2008-776 du 4 août 2008 de modernisation de l’économie et dans son décret d’application n°2008-1354 du 18 décembre 2008 :

- une microentreprise est une entreprise dont l'effectif est inférieur à 10 personnes et dont le chiffre d'affaires ou le total du bilan annuel n'excède pas 2 millions d'euros.

- une PME est une entreprise dont l’effectif est inférieur à 250 personnes et dont le chiffre d’affaires annuel n'excède pas 50 millions d'euros ou dont le total de bilan n'excède pas 43 millions d'euros.

- une ETI (entreprise de taille intermédiaire), est une entreprise qui n'appartient pas à la catégorie des PME, dont l’effectif est inférieur à 5000 personnes et dont le chiffre d'affaires annuel n'excède pas 1 500 millions d'euros ou dont le total de bilan n'excède pas 2 000 millions d'euros.

- une grande entreprise est une entreprise qui ne peut pas être classée dans les catégories précédentes.

Une entreprise passe dans la catégorie supérieure :

- dès lors que le critère de l'effectif est dépassé,

- si la condition de l’effectif n’est pas rempli, seulement si le CA annuel et le total du bilan sont supérieurs au seuil."

🚨 Report de la réforme de la facturation électronique

La mise en application de la facturation électronique pour toutes les entreprises devait initialement débuter à partir de juillet 2024, mais celle-ci vient d'être reportée par le gouvernement pour 2026. Avec ce report, le gouvernement souhaite prendre davantage de temps afin de réussir et de consolider cette transition structurante pour l'économie. L'objectif est, et reste toujours de permettre aux 4 millions d'entreprises de passer à la facturation électronique sans freins ou complications.

Ce que l'on peut vous dire, c'est qu'Evoliz devient officiellement pilote de la facturation électronique ! Notre dossier de candidature a été évalué comme "Excellent" par l'Administration fiscale👌. Nous transmettons déjà des milliers de factur-X chaque mois vers ChorusPro et jefacture.com. Nous voici maintenant ravis de prendre part à la prochaine étape en tant qu'Opérateur de Dématérialisation déjà prêt à être connecté au Portail Public de Facturation. Nous vous proposons pour notre part à redécouvrir ce qu'est un opérateur de dématérialisation et comprendre en quoi c'est votre allié majeur dans cette réforme.

Comment faire une facture électronique ?

S'équiper d'un logiciel de facturation performant

Une facture électronique peut être éditée à travers un Opérateur de Dématérialisation (OD). Il est donc nécessaire pour l’entreprise de s’équiper d’un logiciel de facturation compatible, comme Evoliz qui permet dores et déjà de générer des Factur-X.

Il faut ensuite s’assurer que le logiciel en question est bien connecté avec une PDP ou directement avec la PPF Chorus Pro. Les statuts de facture doivent aussi être transmis à l’administration en temps réel.

Enfin, la dernière question à se poser est de savoir si son logiciel est en capacité de produire les attendues de l’administration. C’est ce que visent les logiciels certifiés INFOCERT NF 203 et NF 525. Evoliz a fait le choix de se soumettre à ces deux certifications depuis 2018 afin de garantir une parfaite conformité à ses utilisateurs. Chaque année, un audit a lieu afin de renouveler les certifications en accord avec les évolutions légales.

Quel est le rôle de Chorus Pro et de l'annuaire central ?

Chorus Pro devient la PPF (plateforme publique de facturation) nationale et sera en charge de router toutes les factures vers leur destinataire. La plateforme aura donc la lourde tâche de gérer et d'administrer un annuaire central. Cet annuaire est le cœur du moteur de l’usine de la facturation électronique. En effet, si le routage dysfonctionne, aucune facture n'arrivera à destination ce qui pénalisera l'activité économique du pays. L’annuaire central sera quotidiennement mis à jour par la PPF.

Quels formats sont acceptés par Chorus Pro ?

Les flux e-invoicing acceptent trois formats dit « formats du socle », à savoir : le format UBL, format CII et format factur-X (format mixte). Il convient de préciser que le format sémantique est issue de la norme EN16931 avec une adaptation « française ». Cette norme devrait continuer à évoluer.

Evoliz est en capacité de produire vos factures en Factur-X. Pour rappel cette facture mixte est en fait un fichier au format PDF qui embarque un fichier de données structurées (fichier XML) et des documents complémentaires joints si besoin. Depuis 2021, Evoliz est donc prêt pour la facturation électronique car toutes les factures éditées depuis le logiciel respectent le format standard.

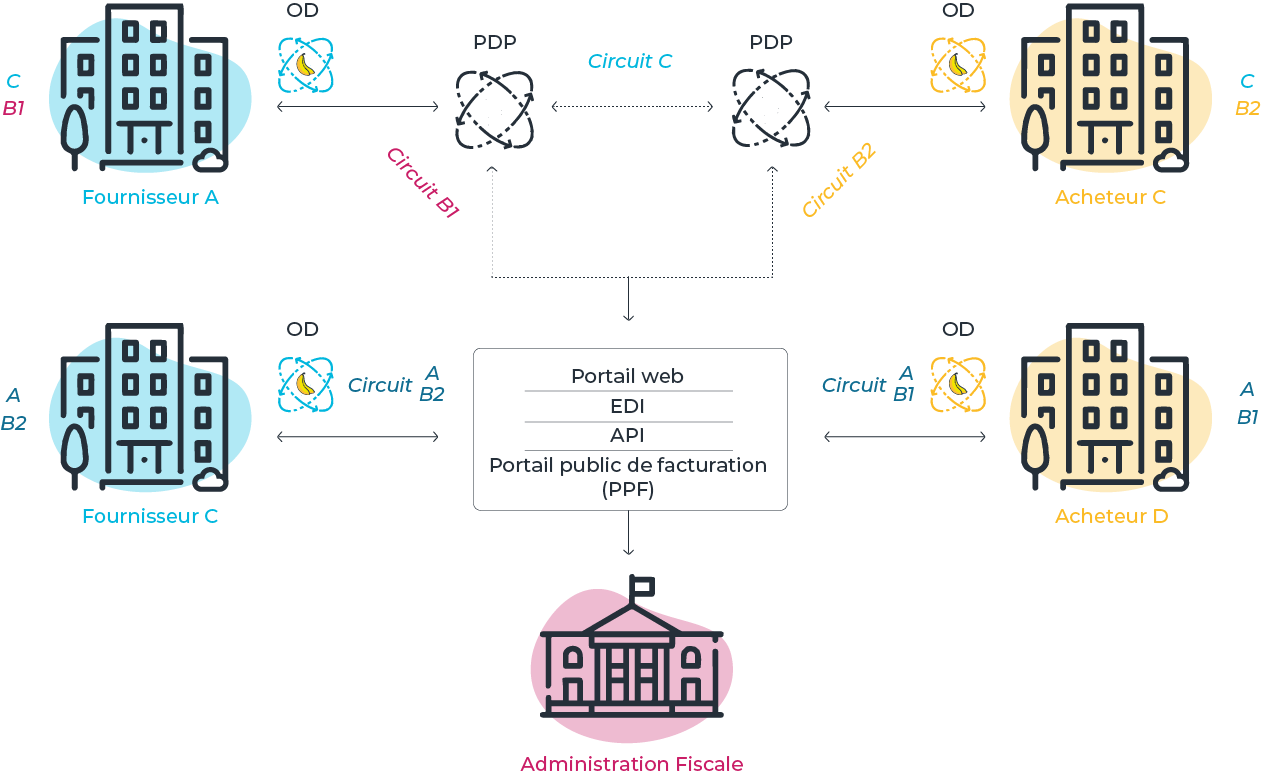

Plateforme de dématérialisation partenaire (PDP) vs Opérateur de dématérialisation (OD)

Les PDP = Plateformes de Dématérialisation Partenaires sont en fait des OD Opérateurs de Dématérialisations. La seule différence c’est qu’elles s’engagent dans un processus d’agrément par la DGFIP avec des obligations , des droits et des devoirs spécifiques qui sont pour l’essentiel décrits dans le décret relatif à la FE du 7 octobre 2022.

L’utilité de la PDP pour une entreprise est essentiellement en matière de possibilité de gestion des factures en EDI notamment en EDIFACT.

A ce jour il n’y a pas encore de PDP. Comme l’a bien rappelé la DGFIP : Il n'y a aucune plateforme de dématérialisation partenaire (PDP) de l'administration à date. La liste des plateformes partenaires immatriculées sera publiée sur le site impots.gouv.fr, page partenaires.

Evoliz sera OD et à ce jour nous pouvons donc gérer la grande majorité des flux de facture de nos clients. Cela ne nécessitera pas le besoin d’opter pour une PDP pour nos clients. Enfin, Evoliz étant certifié NF 203 et NF 525 nous seront aussi en capacité de transmettre vers le PPF = Portail Publique de Facturation vos données de facture et vos données de e-reporting.

Pour mieux visualiser le rôle de chacun (OD, PDP, PPF), on a pimpé pour vous le schéma officiel dit en “Y” de l’Etat. Pour faire simple, il s’agit ici du cheminement de votre facture jusqu’au portail public de facturation, autrement appelé “PPF”.

L’archivage

L’exigence fiscale de conservation des données peut se heurter à des difficultés d’ordre pratique auxquelles sont fréquemment confrontées les entreprises et les professionnels qui les accompagnent. Ces exigences d’archivage peuvent être comptables (livres, registre, pièces comptables...), mais également commerciales (gestion, factures... documents justificatifs,…).

Les situations de représentation des archives fiscales sont très nombreuses et la portée de l’obligation large. Citons le BOI-BIC-DECLA-30-10-20-40-20180720.

L’archivage des factures comme l’archivage des données est une obligation qui ne va pas disparaître avec la réforme de la facturation électronique.

⚠️ Vigilance : A noter que si la PPF archivera des factures il semble important de rappeler que les obligations d’archivage sont plus vastes et générales.

La portée de l’archivage va bien au-delà de la simple facture voir notamment les obligations de conservation visées aux articles L 102 B et C du LPF.

Ainsi il s’agit de conserver ces données, celles de son système d’information, les traitements, les données élémentaires.

Rappel : Les données élémentaires sont définies par leur participation directe ou indirecte à l'élaboration d'états comptables et fiscaux ou de déclarations rendues obligatoires par le code général des impôts. Il s’agit de données immatérielles traitées par des procédés informatiques qui concourent à la constitution d'une écriture comptable, à la justification d'un événement ou d'une situation transcrite dans les livres, registres, documents, pièces et déclarations visés par le droit de contrôle. Cette définition répond à la nécessité légale de justifier les résultats produits par un système informatisé avec les données élémentaires ayant servi à leur élaboration, prises en compte dès leur origine, et non par des données agrégées résultant de traitements automatisés.

Il convient également de citer le BOI-CF-COM-10-10-30-10-20180720 Qui concerne :CF -Droit de communication et procédures de recherche et de lutte contre la fraude - Délai et mode de conservation des documents -

Cette instruction évoque la conservation des factures dont les factures électroniques et la conservation des CEPAF (contrôles établissant une piste d’audit fiable).

Si besoin l’administration pourra effectuer des tests sur les contrôles et/ou traitements. Tout comme des tests sur les données archivées.

Evoliz vous propose ses services d’accompagnement et de formation également sur ces sujets d’archivage.

Signature électronique et facturation électronique

La signature électronique qualifiée est un mode de sécurisation des factures impliquant des obligations strictes. Il ne faut pas la confondre avec une signature électronique simple ou avancée, ou des signatures de sécurité de type SHA-2 etc.

Elle est visée à l’alinea 2 du VII de l’article 289 du CGI.

Il est important de préciser que techniquement il existe aussi le certificat électronique qualifié visé à l’alinéa 4 du même article.

L’intérêt est bien entendu d’offrir une sécurité en matière d’intégrité des données, d’authenticité des partenaires, d’horodatage etc. bref une valeur probatoire souvent très utile.

La SEQ et le CEQ ont un coût est n’ont pas un caractère obligatoire.

A noter que le règlement européen eIDAS (23juillet 2014) permet une standardisation au niveau européen des signatures ce qui est essentiel pour la confiance et le développement international des entreprises et la sécurité entre les citoyens , les entreprises et les autorités publiques. Ce règlement concerne à la fois l’identification électronique, les services de confiance et les documents électroniques.

Qui est concerné ? (par statut)

Ainsi que cela est régulièrement rappelé notamment dans les spécifications externes B2B voir le site Impot.gouv.fr, la bonne mise à jour du statut des factures est essentiel. Cette transmission et mise à jour doit se faire tout au long de ce qu’on appelle le cycle de vie de la facture c’est-à-dire tout le processus de facturation.

C’est un élément clé de la réforme de la facturation électronique.

Les statuts permettent ainsi au fournisseur comme à l’acheteur de suivre l’état d’avancement du traitement de la facture :

- le dépôt sur une plateforme (PPF ou PDP),

- la mise à disposition,

- la validation,

- le paiement…

Pour quels types de transactions (BtoB, BtoC)

Comme cela est rappelé dans la FAQ des impôts :

« La facturation électronique s’applique à tous les assujettis à la TVA, qu’ils soient redevables ou non de la TVA (ex. franchise en base). Par assujetti à la TVA, on entend toute personne physique ou morale qui exerce de manière indépendante une activité économique à

titre habituel.

Les opérateurs qui bénéficient de la franchise en base de TVA sont des assujettis à la TVA mais non redevables, car ils ne paient pas de TVA et ne doivent pas la facturer. Pour autant, ils sont soumis à la facturation électronique en leur qualité d’assujetti.

En revanche, ne relèvent pas du champ d’application du dispositif les opérateurs qui réaliseraient exclusivement des opérations exonérées au sens des articles 261 à 261 E du CGI (activité de santé, d’enseignement ...). »

La facturation électronique ou e-invoicing concerne les échanges de type inter entreprises en France c’est ce qu’on appelle les transactions B2B domestique.

Le volet e-reporting de la réforme comporte une obligation de remontée d’information pour les transaction B2B internationales telles les opérations intracommunautaires et les opérations avec des pays Tiers (importations et exportations), ainsi que pour les opérations B2C c’est-à-dire entre des professionnels et des particuliers d’où les obligations de remontée pour les chiffres d’affaires type données d’encaissement.