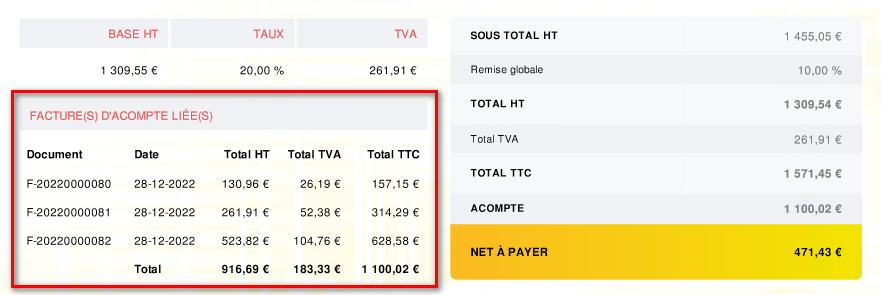

Détail des acomptes sur PDF

Afin de mieux retranscrire la TVA sur les acomptes reçus par vos clients, nous avons fait évoluer leur représentation sur le PDF de la facture de solde.

Vous avez donc maintenant le détail du HT, TVA et TTC de chacun de vos acomptes.

Ce changement sera opéré pour toutes les factures éditées à partir du 1er janvier 2023.

Calcul du chiffre d'affaires

Les acomptes ne font plus partie du calcul du CA. Si vous aviez saisi un acompte en octobre puis un second en novembre et enfin la facture de solde en décembre, tout le chiffre d'affaires sera maintenant compté en décembre. Vos rapports représentant le CA prennent donc en compte cette modification (suivie du CA, prévisionnel de gestion, CA cumulé, etc.).

TVA sur acompte dans le journal de ventes

Toutes les écritures passées après le 1er janvier 2023 feront mention de la TVA sur acompte. Le compte 419 (ou autre selon votre paramétrage comptable) sera lui exprimé alors en HT.

De la même manière les écritures de la facture de solde feront apparaître les écritures d'acomptes avec la TVA.